全国迎来提前还贷潮,哪些人适合提前还房贷?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

前有排队等放贷,后有预约提前还款,这就是魔幻的中国楼市。

从今年5月份开始,全国各大热门城市陆续出现“提前还贷潮”,像北京、上海等城市的银行营业厅甚至排起了长队。

据澎湃新闻报道,今年上半年,有5家银行的个人住房贷款余额相较2021年年末,出现下降。

作为房贷发放主力军的国有大行,新增金额也远不及2021年。

这足以说明提前还贷潮正在全国蔓延。

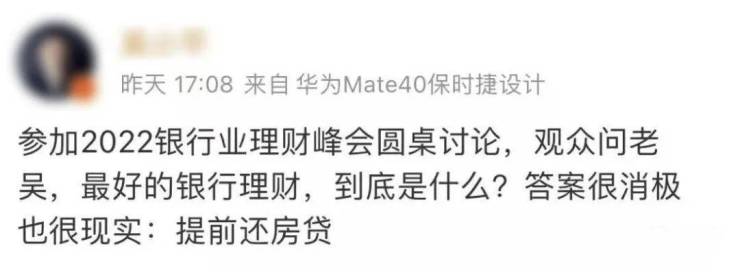

有专家评论称:现在较好的投资是提前还房贷。

提前还贷排名前列步:违约金

银行从不做吃亏的买卖,在签订贷款合同时,提前还款被视为违约行为,需要赔付违约金。

因此违约金是所有还贷人最为顾虑的问题,不同银行不同时期的政策都会有差别,主要看合同约定。

小张在2017年买了佛山房子,贷款银行是中国银行,已经还贷4年,最近想一次性还清剩余50万房贷,违约金是千分之五,约2500元。

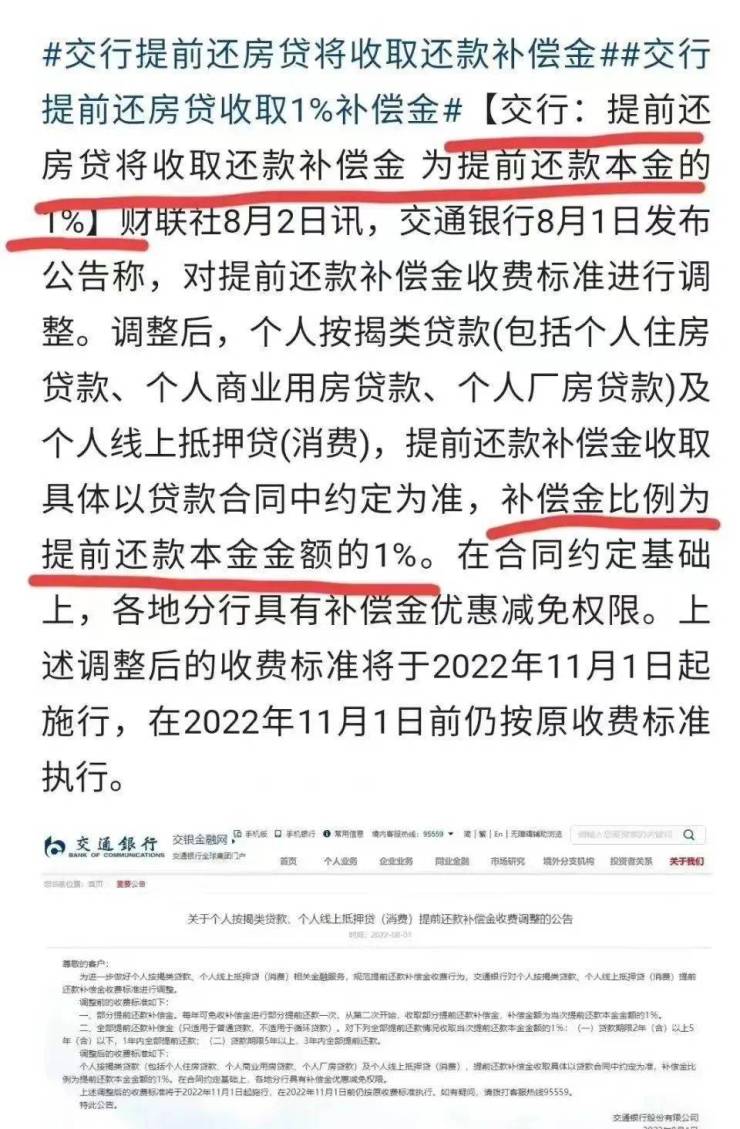

交通银行在今年8月发布公告称,从11月1日起,提前还房贷收取1%补偿金。

如果你剩余100万本金未还,那违约金将高达1万元。

此外,违约金金额与还贷年限有关,有的银行规定满3年后提前还款免收违约金,1年内提前还款的违约金较高。

也有银行明确不收违约金,但需要多付1-3个月利息。

目前商业银行针对提前还款主要有三种处理方式:

①无论何时还款,均不收违约金;

②一定时期(3个月、半年、一年)内不允许提前还款,以后不收违约金;

③有些银行规定,提前还款将收取违约金。有的以本金的百分比算,有的加收若干个月份的利息。(来源:中国新闻网)

撇开违约金,现在想要提前还款还没那么简单。

部分银行可以走线上申请,通过了还要到线下办理,比如佛山中行规定当月15日前办理,否则要等下一个自然月。

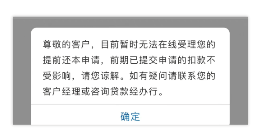

有些手机银行的提前还款业务直接“罢工”,显示“暂无法在线受理您的提前还本申请”。

至于工行,最早的扣款日期需提前30天,也就是起码需还多一个月月供。

有网友吐槽建行还要抢额度,说明不少人还卡在排队预约的路上。

事实上,目前许多主流银行的还款额度已经很紧张,甚至用光了额度,还贷者要排到明年。

对银行而言,大家都提前还贷会丢失房贷利息的利润,另一边是烂尾楼引发的断供潮,导致坏账率高企。

这些都直接导致银行收益大规模下降。

你应该选择提前还贷吗?

首先从利率出发,以100万纯商贷为例,如果利率像17、18年一样去到6字头,贷款30年,每月月供6000元,其中本金1000元,利息高达5000元。

还了10年后,本金只还了16.3万,利息就贡献了55.7万,足以买一套房的首付了。

如果利率是目前较低的4.1%,同样的贷款额度,每月月供少还1200,总还款利息骤减近42万。

综上,若你的房子超过5.5%利率,手上又有余钱,未来不急用钱的话,提前还房贷是明智选择。

其次看月供承受范围,即便利率已经低至4字头,每月的还贷压力还是很大的话,建议手上有余粮可以选择提前还贷,

最后要看未来收入预期,随着经济发展,家庭收入的提高以及通胀影响,当年觉得压力很大的月供,两三年后再看已经变成家庭可承受的合理债务。

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。