“银十”抢收失利,楼市的“底”在哪里?

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

从市场反应来看,“以价换量”并不一定行得通,多数举办促销活动的项目案场来访量虽有明显提升,但反映到认购量上,客户仍保持谨慎态度,少数项目认购量小幅上涨,多数较此前基本持平。

行业人士指出,目前除了极少数此前“热点恒热”的核心区域因一二手倒挂盘、优质学区房等因素,已经不存在所谓的热销楼盘。

行业下行,楼市传统销售旺季也开始失约。“金九”表现不利,房企们把花式促销又放到了“十一”假期。

其实今年的政策端表现已经十分给力,为提振市场信心,中央在假期前夕连续出台降低房贷利率、降低公积金利率、换购退税三大地产政策(即“930新政”)。

然而,疲软的市场并未买账。综合多家研究机构的统计数据来看,楼市整体成交依旧惨淡。

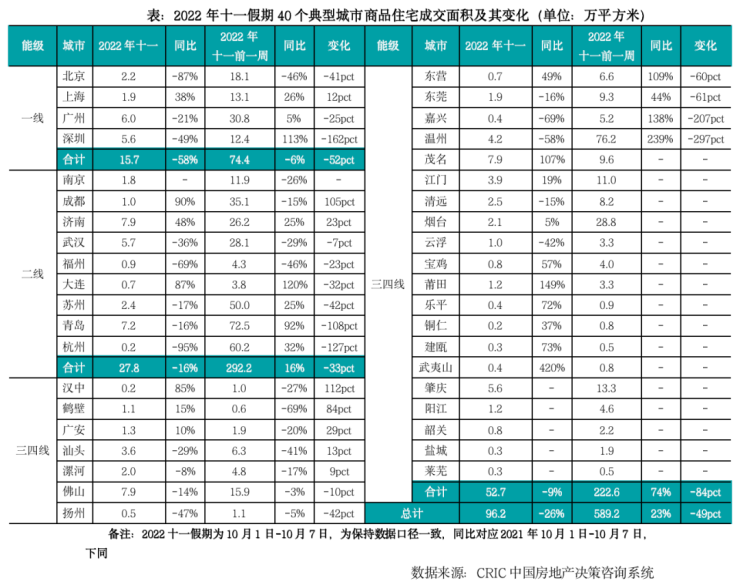

克而瑞监测数据显示,国庆长假(2022年10月1日-10月7日)期间40个重点监测城市累计成交96.2万平方米,环比下降84%,同比下降26%;与假期前一周相比,同比降幅再次扩大49个百分点。

诸葛找房监测数据也显示,重点15城国庆期间新房成交4474套,较去年十一假期下降47.1%。

要知道,这些数据是建立在去年同期已经腰斩,且连续一年不断下降的基础上。

诸葛找房数据研究中心高级分析师陈霄认为,全国新房成交仍显乏力,楼市继续探底,加之全国多城疫情卷土重来,成交不可避免地受到影响。

具体来看,北上广深四个一线城市分别成交新房2.2万平方米、1.9万平方米、6万平方米、5.6万平方米,整体同比下降了58%。

其中,只有成交数量最少的上海由于去年同期基数更小而实现正增长,北京同比降幅较大,达到87%。

二线城市(克而瑞监测的重点9城)总体降幅最小,为18%。

不过,有资深行业人士向观察者网指出,这很大程度上得益于成都等部分城市刚刚走出疫情静默期,购房需求迎来补偿性释放,类似于6月份的上海。

数据显示,成都国庆长假期间成交新房约1万平方米,同比增长90%。

而传统房地产热门城市杭州,国庆期间仅成交新房2000平方米,同比降幅高达95%。

相比之下,三四线整体成交规模更小,新房价格已经在预售价浮动范围内降无可降,市场仍旧不断探底,成交面积同比小幅回落9%,嘉兴、温州、扬州等需求透支严重的城市,同比跌幅均在45%以上。

一位规模房企高管向观察者网表示,此轮房地产盛极而衰来得非常猛烈,不仅仅是购房者信心的问题,归根结底还是需求不足和房价过高导致。这也是众多民营房企在自身土地储备充足、可售货值优质的前提下,仍旧难以摆脱流动性危机,最终不得不“躺平”的根本原因。

值得一提的是,为了提振楼市信心、增加购房需求,就在国庆长假前夕,今年的930新政“三箭齐发”,出台了针对新房交易的多重利好消息。

9月29日,央行、银保监会阶段性放宽部分城市首套房贷利率下限。

9月30日,央行决定下调首套住房公积金贷款利率;同事,财政部、税务总局宣布换购住房个人所得税退税。

国盛证券在研究报告中分析称,本次中央层面“三箭齐发”,旨在稳信心、稳预期,进而稳地产、稳增长。且中央直接出手,覆盖范围较广、信号意义较强,有助于提振市场信心、改善居民预期。

其中,降低房贷利率、降低公积金利率均为针对首套房的刚性需求所制定,仅换购住房退个税针对于二套房改善性需求,且力度较小。

根据媒体报道,国庆期间已有广东、山东等省份部分城市跟进落地相关政策,广东清远首套房贷利率较低可至3.7%,阳江可至3.9%,云浮、湛江等城市取消首套房贷利率下限;山东济宁下限降至3.95%,青岛、济南、淄博等城市首套公积金贷款利率已经下调至3.1%。

在此背景下,部分房企也紧紧抓住“救命稻草”,为了尽可能完成销售目标、去库存改善现金流,纷纷祭出“大招”,利用“十一黄金周”花式促销,加大分销力度与分销费用,推出首付分期、工抵房促销、折上折、买房送车位装修家电大礼包等各种优惠活动招揽顾客。

如位于成都的星河国际项目推出低首付,首付0.5成,剩余首付款分3年(排名前列年40%、第二年30%,第三年30%)结清;同时推出20套特价房源,国庆期间日均到访110组,成交32套,环比上涨超3成。

同时,也有西安、厦门、昆明等城市的部分房企进入“躺平”阶段,在营销方面并不积极,基本沿用此前营销方式,整体成交表现可想而知。

不过从结果来看,即便部分地区营销方式眼花缭乱、折扣力度拉满,但这种“以价换量”式的促销效果并不明显。

据悉,华润、中海、颐居、万科等房企在南京开展多盘联动活动,国庆期间6盘加推,共推出492套房源,且优惠力度较大。

其中,城北尧化门新生圩宝龙广场国庆期间推出部分特价房源88折优惠、分销佣金由3%提升至5%;江宁淳化湖光晨樾总价优惠力度达到71-125万、保利伴湖院特价房169万起,总价优惠95万等。

然而克而瑞监控数据显示,从市场反应来看,南京多数项目案场来访量虽有明显提升,部分项目来访较此前翻倍。但反映到认购量上,客户仍保持谨慎态度,少数项目认购量小幅上涨,多数较此前基本持平。

行业人士指出,目前除了极少数此前“热点恒热”的核心区域因一二手倒挂盘、优质学区房等因素,已经不存在所谓的热销楼盘。

出人意料的是,尽管政策更多倾向于新房,最终却在二手房交易市场“开了花”。

贝壳研究院数据显示,10月1日~7日,贝壳重点监测的50城二手房日均成交套数同比增长约54%,较2020年同期增长约3%。

其中,九成城市二手房成交量同比增长,东莞、成都、厦门、佛山、苏州等城市二手房成交套数超过去年同期的二倍。

需求端看房活跃度也有所提升。50城二手房日均带看客户量同比增长7%,超六成城市带看客户量同比增长,东莞、厦门、成都等城市带看客户量同比增长超过50%。

中指研究院指数事业部市场研究总监陈文静认为,之所以会出现这样的情形,与新房网签数据具有一定滞后性有关,结合企业反馈及认购情况来看,部分城市黄金周楼市已经出现一定恢复。

她认为,政策的持续优化,一定程度上修复了市场信心,叠加国庆期间企业加大营销力度,部分城市市场活跃度有所提升。若政策持续发力,各地配套政策持续跟进和落实,购房者置业情绪有望继续修复,四季度新房市场或逐渐企稳。

陈霄也表示,三条重磅利好连续输出,将产生叠加效应,为房地产市场注入信心,对提振四季度楼市意义重大。

不过在更多的购房者看来,现阶段全国烂尾楼事件频发,购买新房风险太大,且受到预售制度“一房一价”限制,并无太大优惠力度,因此更多地选择观望。“就算真要买,也更愿意选择拥有成熟配套、且可以补贴部分交易税的二手房。”

有房企人士向观察者网表示,在房企暴雷风险大增的当下,新房对于购房者的吸引力仅仅在于“倒挂”,这也是部分倒挂较为明显的楼盘依旧热销的主要因素。

要知道,就在刚刚结束的国庆假期7天时间内,又有北京的鸿坤地产和中民投旗下亿达中国正式宣告违约。

此外值得一提的是,10月8日上海刚刚挂牌一宗杨浦区平凉社区宅地,该地块房地联动价高达21万元/平方米,刷新了杨浦区房价天花板,引发行业关注。

而该地块周边次新房单价不过15万元/平方米左右。也就是说,该楼盘入市后的限定价格可能远超其预售价格,即大概率不存在倒挂情形。

因此,上述房企人士指出,随着新出让地块对于高端豪宅的限价不断放松,一二手房倒挂现象也在逐步消失,新房吸引力将再次降低。但长远来看,此前豪宅市场频发的“社保巨子”“打新潮”等现象也将从根本上得以解决。随着央国企与少数优质民营房企市场份额不断加大,未来新房市场将真正进入拼品质阶段。

文章来源:观察者网

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。