央国企在核心城市“全面撒网”

扫描到手机,新闻随时看

扫一扫,用手机看文章

更加方便分享给朋友

房企谨慎的投资情绪尚未有明显好转。

克而瑞数据显示,前11月新增货值百强门槛为59.5亿元,同比下降22%。

这一数据在2021年是203.6亿元。

此外,拿地百强的投资金额同比下降13%,投资已开始筑底。

从前11月数据来看,2023年全年的投资格局基本已经稳定。截止11月末,10强房企新增货值占64%。

一个明显的特征是,在谨慎投资、聚焦投资的主旋律下,销售百强房企接近五成“颗粒无收”,而央国企在核心城市“全面撒网”。

土地市场仍在筑底阶段,与之相对应的是房企投资已开始筑底。

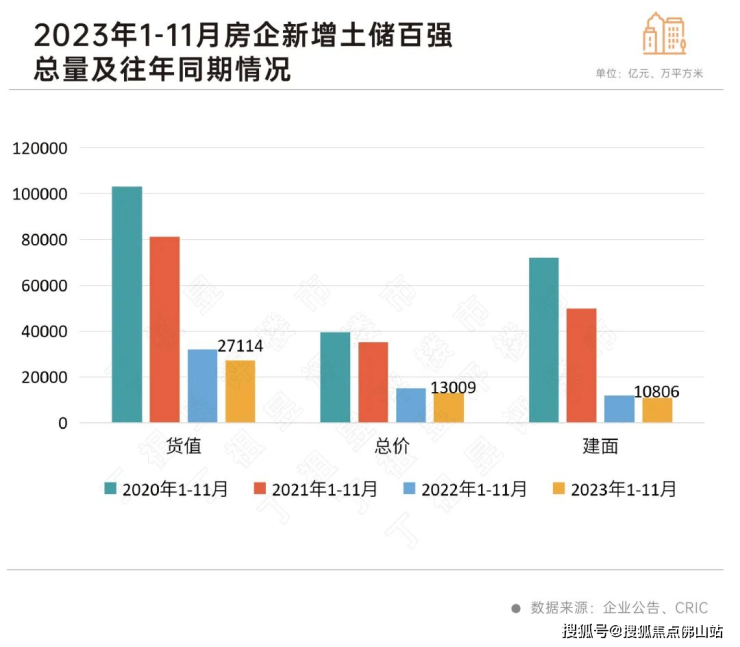

1-11月,房企新增货值、总价和建面百强的总额分别为27114亿元、13009亿元和10806万平方米。

拿地金额同比下降13%,降幅再度收缩1个百分点。这一数据相较于2020年高点时,降幅接近七成。

11月末新增货值百强门槛59.5亿元,较10月末仅增加3.8亿元,同比降幅高达22%。

各梯队的门槛值同比均下跌,10强门槛值降幅最小,同比下降13%。50强门槛值降幅最大,同比下降32%。

一个积极的信号是,各梯队门槛值降幅较上月末均出现小幅度收窄。

对比过去三年的数据,房企前11月新增货值百强门槛逐年下降,至2023年1-11月,百强门槛较2021年高点时下降了71%。

资源,仍然集中在少数房企手中。

截止11月末,10强房企新增货值占64%。这一数据在2022年前11月是50%。

这意味着,10强房企2023年集中度进一步走高。

与之相对应的是,TOP10之外的其他各梯队,新增货值占比则相应减少,各梯队的新增货值占比变化幅度基本保持在10个百分点以内,仅TOP51-100梯队新增货值占比减少了12个百分点。

未来市场的格局也将持续分化。

谨慎投资、聚焦投资是这一年房企投资的主旋律。

拿地金额TOP100中,有近七成企业在11月未有新增土储入账,而在前十月已有拿地的百强房企中,有半数企业11月未有投资。

这从侧面也验证了当前房企投资聚焦在核心城市、核心区域的逻辑。

值得注意的是,截止到11月末,仍有近五成销售百强房企未拿地。

前十一月房企投资格局以央国企为主,尤其在核心城市央国企几乎以“全面撒网”的策略在投资。

一组数据比较能说明问题:百强房企拿地金额超过100亿的21家企业中,民企只有3家,另有3家混合所有制房企,其余全部为国央企。

具体来看,1-11月,中海地产拿地金额超过千亿的房企,拿地金额为1089.9亿元,同比增长25%。另外,其余央国企比如建发房产、中国铁建等不仅拿地金额较高,投资金额较2022年同期上涨,同比涨幅分别为36%和18%。

拿地金额超过百亿的三家销售百强民企分别为龙湖集团、大家房产和伟星房产。三家民企前11月拿地金额较2022年同期均呈现不同程度下降。

从拿地销售比来看,央国企显著高于行业均值,建发、中国铁建、等超过0.4,此外民企大家、伟星拿地销售比也超过了0.4。

事实上,随着多个城市取消土拍限价,合肥、成都、苏州等城市均出现了个别地块刷新单价纪录、TOP2楼板价记录的情况,但整体市场热度并未普遍回温,地市的冷热进一步分化,高溢价拿地的房企也依旧以国央企为主,投资整体格局未发生根本性改变。

未来投资的分化体现在两个方面:一是土拍重回“价高者得”之后,不同城市、不同地块之间热度分化加剧;二是率先获得融资支撑、销售回稳、现金流更为稳健的房企仍将是拿地主力。

整体来看,大多数房企目前仍受到“销售疲软”和“化债风险”两重压力,投资回暖还需更长时间,预计年底至2024年上半年,谨慎的投资态度仍将是主旋律。

来源:财联社

声明:本文由入驻焦点开放平台的作者撰写,除焦点官方账号外,观点仅代表作者本人,不代表焦点立场。